Cenová houpačka lithia v roce 2025: Co řídilo cenu a kam míří dál?

Od ledna do srpna 2025 se cena lithia vyvíjela v reakci na globální poptávku po bateriích, stav těžby a měnící se geopolitické i ekonomické podmínky. Tento vývoj může mít přímý dopad na cenu baterií – a zejména na cenu velkokapacitních BESS (Battery Energy Storage Systems) pro ukládání energie. V článku se podíváme na konkrétní cenové pohyby v průběhu letošního roku. Rozebereme klíčové faktory, které je ovlivnily. Zároveň nastíníme, jakým směrem se podle aktuálních dat může cena lithia vyvíjet ve zbytku roku 2025.

První pololetí roku 2025

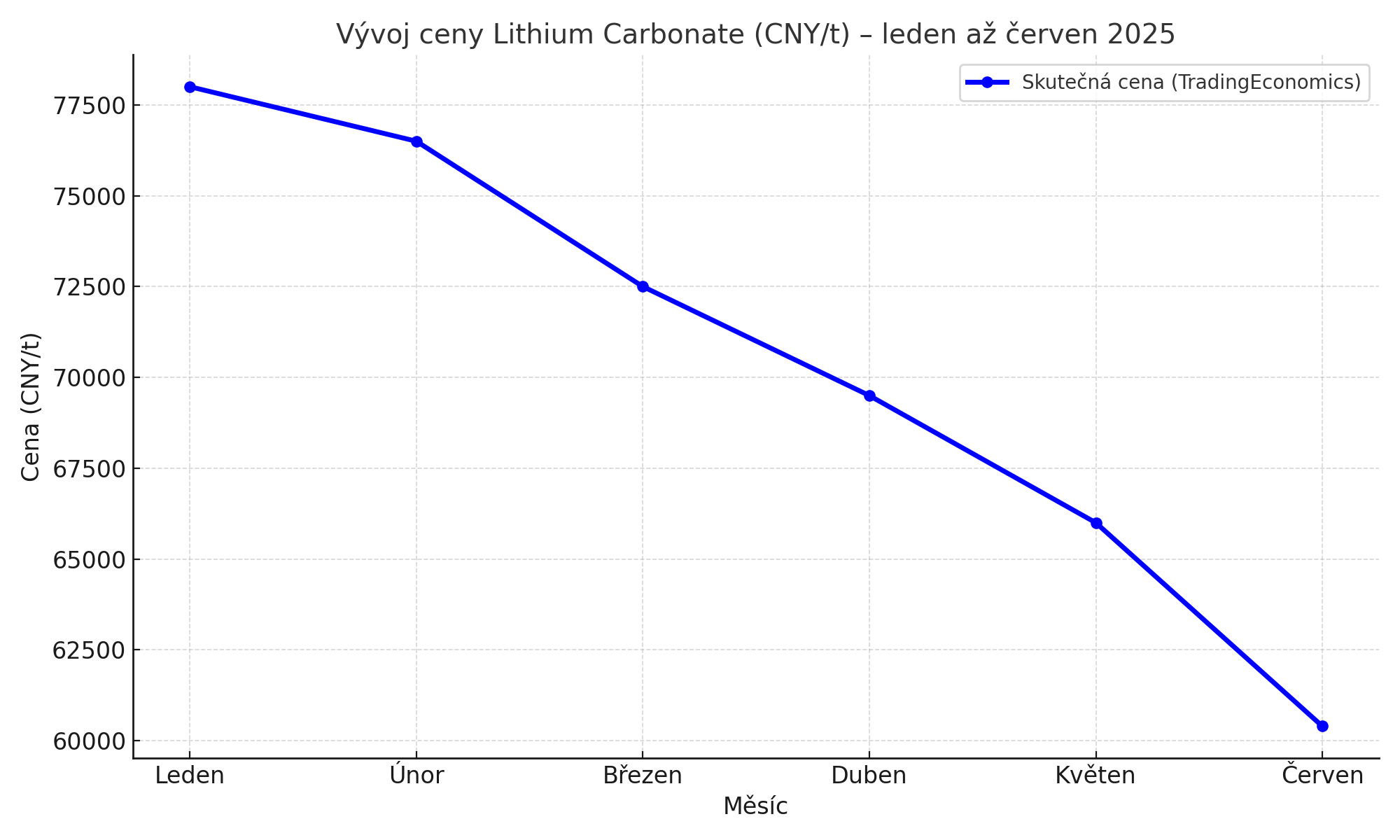

V první polovině roku 2025 se průměrná spotová cena lithium-carbonátu v Číně pohybovala okolo 70 400 CNY/t, což představuje meziroční pokles o 32,1 % oproti průměrné hodnotě 103 700 CNY/t v H1 2024. Ke konci června cena klesla až na 59 900 CNY/t – nejnižší úroveň za téměř tři roky. Tento výrazný propad byl způsoben především strukturální nerovnováhou mezi nabídkou a poptávkou na trhu. Níže si rozebereme detailněji důvody tohoto propadu.

1. Přebytek nabídky → klíčový strukturální důvod

- Rekordní růst domácí produkce v Číně: V H1 2025 Čína vyprodukovala cca 430 000 t LCE1, což je +44 % meziročně

- Zvýšený dovoz: Dovozní objemy dosáhly ~123 000 t LCE, meziročně +15 %, zejména z Chile, Argentiny a Austrálie.

[1] Pozn.: LCE (Lithium Carbonate Equivalent) je standardizovaná jednotka pro přepočet obsahu lithia v různých chemických formách na ekvivalent uhličitanu lithného (Li₂CO₃). Používá se k porovnání objemů výroby, spotřeby a zásob bez ohledu na to, v jaké sloučenině se lithium fyzicky nachází. Umožňuje tak jednotné vykazování dat napříč celým trhem s lithiem.

2. Slabá spotřeba → odložená poptávka downstreamu

- Zpomalení nákupního chování výrobců baterií: Bateriové firmy měly vysoké zásoby z konce 2024, což zapříčinilo nízkou potřebu dokupovat v Q1–Q2 2025, navíc kvůli očekávanému dlouhodobému přebytku si výrobci nechávali dodávat spodumen (hornina z které se vyrábí lithium) / prekurzory (meziprodukty používané k výrobě katodového aktivního materiálu (CAM) pro lithium-iontové baterie) zákazníkem – tzv. tolling model2 místo nákupu na volném trhu.

[2] Pozn.: Tolling model je způsob spolupráce, kdy dodavatel vlastní surovinu, ale její zpracování si objedná u specializovaného výrobce, kterému platí jen poplatek za službu. Surovina zůstává po celou dobu ve vlastnictví zadavatele a zpracovatel ji po úpravě vrátí jako finální produkt. Tento model se využívá například u výroby lithium-carbonátu z dovezené rudy.

- Nízký růst výroby EV v Číně v Q1 2025: I když meziroční poptávka po bateriích rostla (~+52 %), její struktura (vyšší podíl LFP, nižší Ni‑rich NCM3) nevyužívala tolik lithium-carbonát jako v minulosti. Navíc celkově trh čekal na pokles cen – držel se hesla „wait-and-see“.

[3] Pozn.: LFP baterie vyžadují méně lithium-carbonátu na jednotku kapacity (kWh) než baterie s chemickým složením NCM.

3. Vysoké zásoby → tlak na prodeje

Zásoby lithium‑carbonátu v čínských přístavech i u výrobců dosáhly v červnu historického maxima ~140 000 t. To vedlo k tzv. forced sellingu – výrobci prodávali pod cenou, aby uvolnili skladové kapacity. Dle SMM a Mysteel byly zásoby na úrovni více než 60 dnů spotřeby, což znemožňovalo růst ceny.

4. Cenová válka a spekulativní tlak (futures)

Kontrakty na Guangzhou Futures Exchange (GFEX) se obchodovaly v červnu až 15 % pod spotovou cenou. Shortaři na futures trhu vsázeli na pokračující přebytek, což srazilo cenu dolů. Někteří producenti (např. Zangge, Chengxin) varovali před ztrátovými kvartály a prodávali hluboko pod náklady (~14 000 USD/t vs náklady ~15 500 USD/t).

5. Absence vládních stimulů v H1 2025

Čínská vláda neobnovila výraznější EV subvence v Q1–Q2, což zpomalilo růst prodejů elektromobilů (oproti roku 2022/23). Stimulační opatření byla přesunuta až na 2. pololetí 2025, což způsobilo, že očekávaný nárůst poptávky přišel příliš pozdě a už nedokázal ovlivnit dění v H1.

Vývoj ceny H1 2025

Shrnutí: Proč cena lithium-carbonátu v H1 2025 spadla o 32 %?

| Příčina | Popis |

|---|---|

| Růst nabídky | Rychlé rozšiřování těžby + dovoz → rekordní produkce |

| Slabá poptávka | Přesycený trh, strategické odkládání nákupů bateriovými firmami |

| Vysoké zásoby | Historicky nejvyšší stavy → tlak na likvidaci |

| Tlak futures trhu | Shortování trhu, cena na burze nižší než spot |

| Žádné stimuly | Chybějící čínské EV subvence do Q2 → slabší poptávkový stimul |

Oživení v červenci, co stálo za růstem cen?

Po měsících setrvalého poklesu překvapil trh červencovým náhlým oživením. Cena na čínském spotovém trhu vyskočila během několika týdnů o cca 19 %, což vyvolalo otázky ohledně stability trhu a skutečných příčin tohoto obratu.

1. Produkční výpadek (Zangge Mining)

Den předtím, než cena vzrostla o 4 %, čínské úřady donutily Zangge Mining4 v Qinghai přerušit produkci kvůli nelegální těžbě. Společnost v H1 očekávala výrobu 5 350 t, ročně ~11 000 t LCE. Oznámení zvýšilo spekulativní nervozitu na trhu a vyvolalo okamžitý nákupní tlak.

[4] Pozn.: Zangge Mining je jeden z největších čínských producentů lithium-carbonátu (Li₂CO₃), s roční kapacitou přes 11 000 tun a klíčovým působištěm v solných jezerech provincie Qinghai. Společnost je součástí skupiny Zijin Mining, čímž má přístup ke státní infrastruktuře i kapitálu.

2. Restocking před Q3

Výrobci baterií napříč Asií začali výrazně navyšovat objednávky. Vyplývá to ze zvýšené objednávkové aktivity před třetím čtvrtletím výroby. Spot poptávka byla slabá v Q2, ale v červenci se aktivovala.

3. Politická podpora a signály omezování nadprodukce

Dne 1. července MIIT (Čínské ministerstvo průmyslu) signalizovalo zásahy proti nadprodukci v klíčových odvětvích (např. nerostné komodity, včetně lithia). Následně samotní regulátoři opakovaně zdůrazňovali záměr přísněji dohlížet na těžební kapacity. To posílilo důvěru investorů a na trhu převládl předpoklad, že produkce bude v následujících měsících omezena.

4. Zlepšení sentimentu a rostoucí spotřeba

Globální a čínská poptávka po ESS (Energy Storage Systems) rostla výrazně: v H1 bylo zajištěno 199 zahraničních zakázek na více než 160 GWh, domácí objem 46,1 GW (186,7 GWh), +220–243 % YoY. To signalizovalo obnovu poptávky baterií.

5. Spekulace na úrovni futures

Futures kontrakty (např. LC2507/LC2509) obracely trend, jak se trh přestal soustředit na přebytek. Krátké pozice byly zatlačeny, což se přeneslo i do hladiny spotových cen.

Shrnutí

- Spotová cena rostla z hladiny ~61 000 (konec června) až na ~72 900–72 950 CNY/t (30. července)

- To znamenalo měsíční nárůst cca 19 %.

- Impulsy: výpadek produkce, agresivní restocking, a také vládní signály k omezení nadprodukce.

- Riziko nadměrné nabídky nadále přetrvává – produkční kapacity zůstávají připravené k opětovnému spuštění, jakmile cena překročí práh rentability. Rychlý růst cen v červenci byl poháněn především psychologickým efektem a spekulacemi, nikoliv strukturální změnou poptávky.

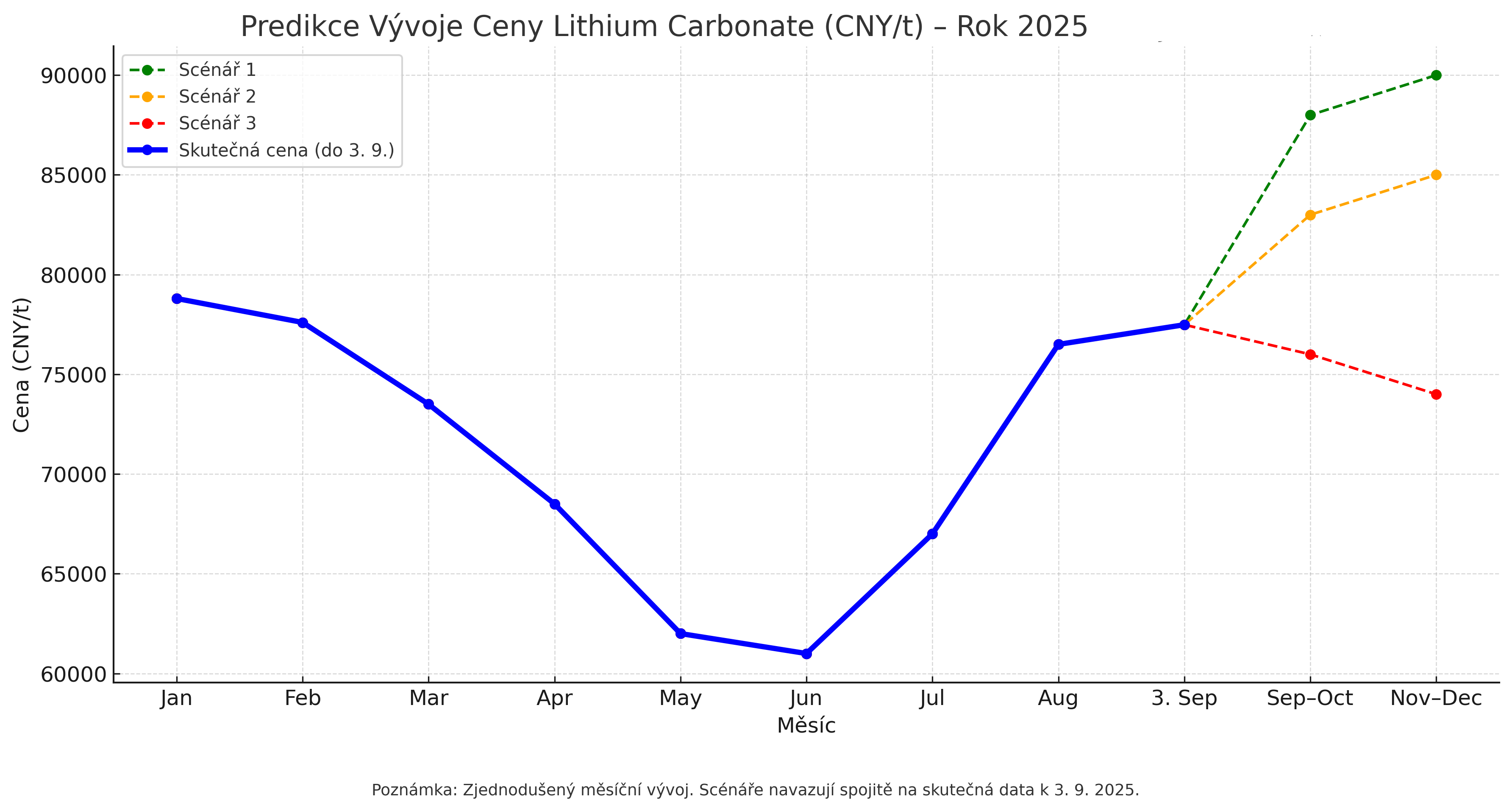

Predikce vývoje ceny do konce roku 2025

Po výrazném růstu ceny v červenci a první polovině srpna 2025, a následné korekci na konci srpna vás jistě zajímá, jaký je výhled na zbytek roku. V následující části článku se podíváme na tři realistické scénáře, které popisují vývoj spotových cen lithium-carbonátu (battery grade, EXW Čína, CNY/t) až do konce roku 2025. Každý scénář vychází z aktuálních tržních dat a ověřených zdrojů.

Scenář 1: Trh přechází do deficitu

Tento scénář předpokládá, že ceny lithia budou dál růst v reakci na výraznou nerovnováhu mezi omezenou nabídkou a rostoucí poptávkou. Klíčovým faktorem je především rozmach sektoru bateriových úložišť (ESS), který meziročně roste o více než 150 %. Významný je i restocking ze strany výrobců baterií a elektromobilů, kteří se chtějí předzásobit před potenciálními výkyvy v roce 2026. Nabídka zůstává omezená kvůli zpožděnému restartu těžby v Qinghai a Jiangxi. Regulační opatření ze strany MIIT omezují flexibilitu menších producentů a brání rychlému návratu těžebních kapacit. Zájem investorů o těžební sektor je navíc výrazně obezřetnější než v předchozích letech. Psychologické očekávání dalšího růstu cen motivuje odběratele k dřívějším nákupům. Výsledkem je kombinace rostoucí reálné poptávky a tržního sentimentu, která tlačí cenu směrem k 90 000 CNY/t.

Vývoj ceny lithium-carbonátu (Scénář 1)

| Období | Odhad ceny (CNY/t) | Meziměsíční změna (%) | Hlavní faktory |

|---|---|---|---|

| Září + Říjen 2025 | 84 000 - 86 000 | +8 až +11 % | Q3 boom ESS + NEV, regulační tlak na těžbu |

| Listopad + Prosinec 2025 | 88 000 - 90 000 | +4 až +6% | Restocking na Q1 2026, omezená nabídka |

Scénář 2: Trh se stabilizuje

Druhý scénář předpokládá stabilizaci trhu po výrazném růstu v červenci a první polovině srpna. Produkční výpadky v Číně zůstávají zčásti aktivní, ale část producentů postupně obnovuje provoz, byť za přísnějších podmínek. Poptávka zůstává silná zejména v segmentu LFP baterií pro NEV a u projektů bateriových uložišť. Regulační prostředí v Číně udržuje trh v rovnováze – MIIT nezasahuje plošně, ale zpřísňuje dozor nad udělováním licencí. To eliminuje extrémy: nedochází ani k panickému předzásobování, ani k přetlaku nabídky. Exportní poptávka (např. Indie, JV Asie) roste, ale nedochází k prudkému nárůstu. Očekává se opětovný nárůst ceny s postupnou stabilizací v pásmu 83–85 tis. CNY/t. Tento scénář odráží tržní rovnováhu mezi omezenou, ale nikoli kritickou nabídkou, a silnou, ale předvídatelnou poptávkou.

Vývoj ceny lithium-carbonátu (Scénář 2)

| Období | Odhad ceny (CNY/t) | Meziměsíční změna (%) | Hlavní faktory |

|---|---|---|---|

| Září-říjen 2025 | 80 000 - 82 000 | +3 až + 6% | Trh se stabilizuje, růst cen zpomaluje. Poptávku drží ESS i NEV |

| Listopad-prosinec 2025 | 83 000 - 85 000 | +2 až + 4% | Výrobci baterií doplňují zásoby pro Q1 2026, zároveň se postupně navyšuje těžba |

Scénář 3: Pomalý restart

V tomto scénáři dojde k postupnému ochlazení trhu ve zbytku roku. Klíčovým impulzem by bylo zrychlené obnovení těžby v Číně – například pokud Zangge a další výrobci získají v září nová povolení a spustí provozy. Zároveň se očekává mírné oslabení poptávky u některých koncových odběratelů, kteří s dalšími objednávkami vyčkávají na stabilizaci cen. Po odeznění spekulací se trh navrací do stabilnějšího režimu s omezenou volatilitou. Část zakázek na ESS může být odložena, pokud investoři přehodnotí rozpočty nebo se zpozdí realizace. Ceny na spotovém trhu budou nadále reagovat na jakékoli změny v dostupnosti materiálu. V takovém scénáři se může obnovit konkurenční tlak mezi producenty a rafinériemi, který povede k mírné korekci ceny. Výsledkem je stabilizace ceny v pásmu kolem 75 000 CNY/t, při absenci výraznějších restrikcí nebo poptávkových šoků. Tento vývoj však vyžaduje kombinaci několika faktorů, které zatím nejsou zcela potvrzeny.

Vývoj ceny lithium-carbonátu (Scénář 3)

| Období | Odhad ceny (CNY/t) | Meziměsíční změna (%) | Hlavní faktory |

|---|---|---|---|

| Září–říjen 2025 | 77 000 – 78 500 | 0 až +1 % | Obnova těžby v Číně postupuje rychleji než trh čekal. Zásoby se doplňují. |

| Listopad–prosinec 2025 | 74 000 – 76 000 | –2 až –4 % | Tlak na cenu roste kvůli plnému návratu těžby, zatímco poptávka zůstává utlumená. |

Porovnání scénářů a analýza pravděpodobnosti

V závěru článku si porovnáme všechny tři scénáře vývoje ceny lithia do konce roku 2025 a určíme jejich pravděpodobnost. Zaměříme se i na klíčové důvody, proč je jeden z nich nejrealističtější a jakou to může mít souvislost s cenami BESS.

Porovnání scénářů (H2 2025)

| Scénář | Prosinec 2025 (odhad) | H2 růst (%) - oproti konci H1 | Klíčové charateristiky |

|---|---|---|---|

| Scénář 1 | 90 000 CNY/t | +48% | Dynamický nárůst spotové poptávky, pozdní návrat těžby, napjatý trh až do konce roku |

| Scénář 2 | 85 000 CNY/t | +40 % | Nabídka se obnovuje pozvolna, poptávka silná, ale ne výbušná, trh stabilní |

| Scénář 3 | 76 000 CNY/t | +33 % | Korekce ve Q4, stagnující poptávka, dílčí návrat těžby |

Analýza pravděpodobnosti (stav k 3. září 2025)

| Scénář | Pravděpodobnost | Důvod |

|---|---|---|

| Scénář 2 | 60 % | Odráží současný vývoj, těžba stále mimo provoz a restocking postupně odeznívá. Poptávka je robustní (ESS + NEV), ale trh nevykazuje známky paniky. |

| Scénář 1 | 25 % | Realizace možná, pokud zůstane těžba omezena do konce Q4 a zároveň přijde silná vlna spotové poptávky. |

| Scénář 3 | 15 % | Aktuální vývoj zatím odporuje tomuto výhledu – těžba stojí, export drží. Tento scénář se může naplnit jen při výrazném zpomalení globální poptávky a rychlejším restartu nabídky. |

Predikce vývoje ceny

Závěr

Nejpravděpodobnější variantou vývoje ceny lithium-carbonátu do konce roku 2025 zůstává scénář 2, a to s odhadovanou pravděpodobností okolo 60 %. Tato trajektorie nejlépe vystihuje aktuální situaci: nabídka je sice stále narušená kvůli regulačním zásahům v Číně, ale zároveň se neprohlubuje. Poptávka – zejména ze sektoru bateriových úložišť – roste dál, ale ne skokově. Klíčovým stabilizačním prvkem je pokračující regulace MIIT, která udržuje trh v rovnováze bez extrémních výkyvů.

Pro sektor bateriových úložišť to znamená, že napjatá situace na trhu se surovinami bude přetrvávat i v Q4. Ceny lithium-carbonátu se pravděpodobně budou pohybovat kolem 85 000 CNY/t, což může tlačit nahoru vstupní náklady výrobců LFP baterií. Na rozdíl od let 2023–24, kdy trh v Q4 zaznamenal cenový propad, se letos podobná korekce neočekává. Vyčkávání na „lepší cenu“ tak může být rizikové – jednak kvůli přetrvávajícímu tlaku na nabídku, jednak kvůli silné poptávce ze strany projektů, které mohou dostupné skladové zásoby rychle vykoupit.

Zákazníci, kteří plánují instalaci BESS pro sezónu 2026, by tak měli zvážit dřívější nákup. Stabilizace ceny neznamená její pokles – a letos to platí dvojnásob.

Námi nabízené komerční uložiště si můžete prohlédnout na našich webových stránkách na odkaze níže.

Komerční uložiště

Použité zdroje

- tradingeconomics.com

- metal.com

- spglobal.com

- reuters.com

- bnef.com

- seekingalpha.com

- infolink-group.com

- investing.com

- caixinglobal.com

- lythbattery.com

- teslarati.com

- pv-magazine.com

- benchmarkminerals.com

- fastmarkets.com

Analýza vychází z veřejně dostupných dat a informací zveřejněných na odborných portálech a zpravodajských webech zaměřených na komoditní trhy, regulaci kritických surovin, obnovitelné zdroje a bateriový průmysl. Uvedené závěry představují interpretaci aktuálně dostupných dat k datu 3. září 2025.